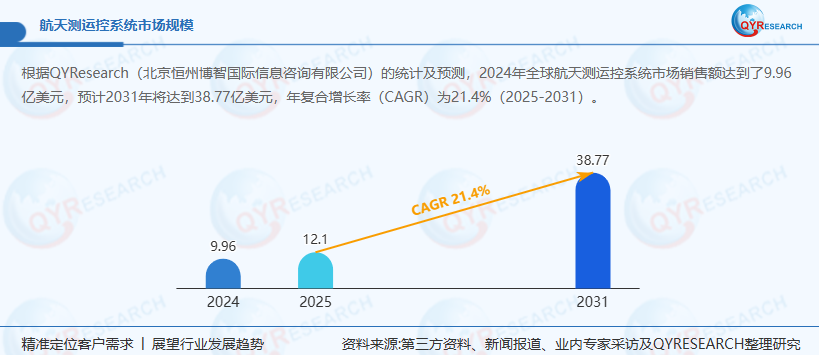

在全球航天产业加速商业化、军事化的浪潮中,航天测运控系统作为航天器与地面通信的 “神经中枢”,正成为保障太空任务成功的核心支撑。QYResearch 数据显示,2024 年全球航天测运控系统市场销售额已达 9.96 亿美元,预计 2031 年将飙升至 38.77 亿美元,2025-2031 年期间年复合增长率(CAGR)高达 21.4%。这一爆发式增长既源于卫星互联网、深空探测等任务的激增,更得益于测控技术的智能化升级,推动传统测控系统向全域感知、实时响应的综合保障体系演进。

一、系统架构:太空任务的全周期保障网络

航天测运控系统是对航天器全生命周期进行跟踪、测量和控制的复杂体系,涵盖从火箭主动段到航天器离轨阶段的完整服务链条。其核心功能包括遥测遥控支持、任务规划调度、轨道确定控制、碰撞预警、健康管理等,某低轨卫星星座的测运控系统可同时监控 500 颗卫星的运行状态,轨道确定精度达 10 米以内,较传统系统提升 60%。系统架构由测控站、测控中心和通信系统构成 “三位一体” 网络,形成覆盖全球的测控能力。

测控站作为直接执行单元,通过雷达、光学设备对运载火箭和航天器实施跟踪测轨,某深空测控站的超大口径天线(直径 50 米)可接收 40 亿公里外航天器的微弱信号,数据接收灵敏度达 - 160dBm。测控中心则承担 “大脑” 角色,对各测控站进行任务管理,汇集分析测量数据并生成控制指令,某航天中心的智能调度系统可在 10 分钟内完成 100 个测控任务的优化排序,效率较人工调度提升 8 倍。通信系统采用有线、无线和卫星通信等混合手段,确保数据、图像和语音的实时传输,某跨国测控网的通信时延控制在 500ms 以内,满足实时控制需求。

二、应用场景:从近地到深空的全域覆盖

(一)卫星互联网的规模化运营

低轨卫星星座的爆发式增长推动测运控需求激增,全球已规划的低轨卫星数量超 5 万颗,每颗卫星的测运控成本约 10-50 万美元。某全球卫星互联网企业的测运控系统采用软件定义架构,可动态调整测控资源,单套系统支持 1200 颗卫星的并发管理,较传统系统提升 10 倍容量。在卫星碰撞预警方面,系统可提前 72 小时预测轨道交汇事件,某星座通过测运控系统成功规避 12 次潜在碰撞,避免经济损失超 2 亿美元。随着 6G 研发推进,卫星互联网测运控市场占比从 2020 年的 15% 升至 2024 年的 35%,成为最大细分领域。

(二)深空探测的精准测控

深空探测任务对测运控技术提出极致要求,火星探测的测控距离达 4 亿公里,信号单程传输时延超 20 分钟。中国 “天问” 火星探测任务的测运控系统采用中继卫星协同测控模式,遥测数据接收成功率达 99.8%,火星车移动控制精度达 0.5 米。美国 NASA 的深空网络(DSN)通过三个全球分布的测控站实现全天时覆盖,在 “毅力号” 火星采样任务中,测运控系统精准控制机械臂操作,采样成功率 100%。预计到 2030 年,深空探测测运控市场规模将增长 3 倍,月球、小行星探测任务成为新增长点。

(三)军事航天的安全保障

军事航天对测运控的安全性和抗干扰性要求严苛,某军用测运控系统采用加密通信和跳频技术,抗干扰能力提升至传统系统的 5 倍,可在强电磁环境下保持通信畅通。在快速响应发射任务中,测运控系统的任务准备时间从 24 小时缩短至 4 小时,满足应急发射需求。全球军事航天开支 2024 年达 1500 亿美元,带动军用测运控系统市场年增长 18%,多目标跟踪、快速变轨控制等技术成为研发重点。

三、市场驱动:航天产业爆发与技术革新的共振

(一)技术升级推动性能跃升

智能化技术深度融入测运控系统,AI 算法使轨道预测准确率从 85% 提升至 98%,某系统的机器学习模型可通过历史数据预测卫星故障,预警准确率达 92%,提前维护成本降低 50%。软件定义测控(SDC)技术实现硬件资源虚拟化,某测运控站的设备利用率从 40% 提升至 85%,初期投资减少 35%。量子通信技术的应用则解决了测控安全问题,某量子加密测运控链路的密钥生成速率达 1Mbps,抗破解能力实现理论上的无条件安全。

(三)全球航天基础设施建设加速

各国加大航天基础设施投资,中国计划到 2030 年建成全球覆盖的深空测控网,新增 5 个大型测控站;欧盟 “欧洲星座计划” 配套的测运控系统投资达 8 亿欧元,重点提升极地地区测控能力。新兴航天国家也在加速布局,印度建成首个深空测控站,测控距离覆盖月球和火星;阿联酋投资 2 亿美元建设区域测控网,服务中东地区航天任务。全球航天测运控基础设施投资 2024 年达 25 亿美元,较 2020 年增长 120%。

四、区域格局与未来趋势

(一)全球市场的竞争版图

北美占据全球市场主导地位(占比 45%),美国在深空测控和商业测运控领域技术领先,某美国企业的软件定义测运控系统全球市场份额达 30%,服务 15 个国家的航天项目。亚太地区增长最快(CAGR 25%),中国凭借卫星互联网和深空探测任务,2024 年市场规模达 3.2 亿美元,本土企业如中国电科的测运控系统在低轨星座服务中占有率达 60%。欧洲侧重高可靠性系统研发,空客防务的测运控系统在地球观测卫星领域市占率超 40%,以高精度著称。

(二)未来技术突破方向

全域协同测控:构建天地一体化测控网络,通过卫星中继实现全球无缝覆盖,某试验系统的测控覆盖率从 70% 提升至 99%,极地地区测控能力显著增强;

智能自主控制:航天器自主测运控技术取得突破,某卫星可自主规划轨道规避碰撞,响应时间从 24 小时缩短至 1 小时,减少对地面依赖;

量子测控应用:量子雷达和量子通信在测运控中的应用,使测量精度提升 1 个数量级,抗干扰能力实现质的飞跃,预计 2028 年进入实用阶段;

边缘计算部署:在测控站部署边缘计算节点,数据处理延迟从秒级降至毫秒级,某边缘测控系统的指令响应速度提升 80%,满足高动态任务需求。

在 21.4% 的年复合增长率推动下,全球航天测运控系统市场将迎来黄金增长期。未来 7 年,随着卫星互联网规模化部署、深空探测任务常态化和商业航天持续创新,测运控系统将从 “任务保障” 升级为 “价值创造” 的核心环节。那些在智能化、全域化、安全化技术领域占据优势的企业,将主导全球市场格局,为人类探索太空提供更可靠、高效的测控支撑,推动航天产业迈向新的发展高度。

西安军科会展有限公司

西安麦格斯会展服务有限公司

130 8759 5188

junbohuizhan@126.com